La gestione separata INPS è un “paracadute previdenziale” per liberi professionisti, lavoratori autonomi senza cassa e altri soggetti che esercitano attività lavorative indipendenti in Italia. Se apri una Partita IVA in un settore che non ha una cassa professionale dedicata, è quasi certo che dovrai versare i contributi proprio qui.

Capire cosa sia, come funziona la Gestione separata, quali sono le aliquote, chi è obbligato a iscriversi e come si calcolano i contributi è fondamentale per evitare errori e sorprese a fine anno.

In questa guida vediamo in modo pratico tutto quello che c’è da sapere per le Partite IVA sulla gestione separata INPS:

- cos’è la Gestione separata INPS;

- chi si deve iscrivere (e chi no);

- quali sono le aliquote e i minimali/massimali;

- come si calcolano e si versano i contributi;

- quali tutele previdenziali garantisce;

le risposte alle domande più frequenti.

Indice dei contenuti

Cos’è la Gestione Separata INPS?

La Gestione separata INPS (Istituto Nazionale della Previdenza Sociale) è un fondo previdenziale istituito con la legge n. 335/1995 per garantire copertura pensionistica e alcune tutele (maternità, invalidità, assegni familiari, ecc.) a chi non rientra in altre gestioni previdenziali obbligatorie (come le casse professionali o le gestioni artigiani/commercianti). Vi rientrano soprattutto:

- liberi professionisti senza cassa (copywriter, consulenti marketing, sviluppatori, designer, formatori, consulenti aziendali, ecc.);

- collaboratori coordinati e continuativi (co.co.co.) e figure assimilate;

- alcune categorie di amministratori e sindaci di società;

- lavoratori autonomi occasionali che superano la soglia di 5.000 € di compensi annui;

- lavoratori sportivi dilettantistici e altre figure specifiche.

Per chi ha Partita IVA e non ha una cassa dedicata, la Gestione separata è la via obbligata per maturare la pensione e accedere alle principali prestazioni previdenziali.

Iscrizione alla Gestione Separata INPS: cosa significa e chi è tenuto a iscriversi

La finalità della Gestione separata è quella di garantire la tutela previdenziale a specifiche categorie di lavoratori, che altrimenti resterebbero scoperte, così che possano accedere a prestazioni come la pensione, l’indennità di malattia, la maternità, l’invalidità e altre forme di sostegno economico in caso di bisogno. Per questo, l’iscrizione è obbligatoria per diverse categorie.

Ecco l’elenco di chi deve iscriversi alla Gestione Separata INPS:

- liberi professionisti senza cassa: coloro che svolgono un’attività professionale (tipicamente intellettuale o di consulenza) senza una cassa di previdenza autonoma (consulenti digital, copywriter, grafici, web designer, sviluppatori, coach, formatori freelance, consulenti aziendali, ecc.); .

- Collaboratori coordinati e continuativi(co.co.co.): soggetti che lavorano su base regolare mantenendo un rapporto di collaborazione continuativa e coordinata con il committente, inclusi amministratori, sindaci, revisori, assegnisti di ricerca, borsisti e altre figure assimilate. In questo caso l’iscrizione è a cura del committente;

- professionisti con albo ma senza contributi soggettivi alla cassa: alcuni professionisti iscritti a un albo, ma che non versano contributi alla propria cassa (per statuto o per scelta), possono essere tenuti a iscriversi alla Gestione separata per l’attività per cui non risultano coperti;

- lavoratori autonomi occasionali: se, sommando i compensi occasionali, si supera la soglia di 5.000 € annui, sulla parte eccedente scatta l’obbligo di iscrizione e contribuzione in Gestione separata;

- venditori porta a porta e alcune figure del lavoro sportivo dilettantistico, quando ricorrono i requisiti specifici previsti.

- Se invece sei già coperto da una cassa professionale obbligatoria (es. avvocati, ingegneri, commercialisti, medici, ecc.) e versi correttamente i contributi, nella maggior parte dei casi non devi iscriverti alla Gestione separata per la stessa attività.

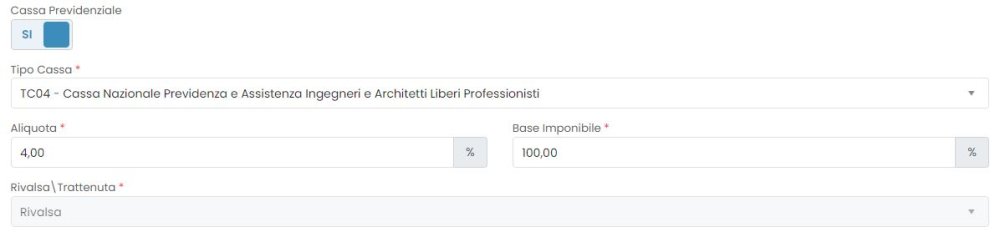

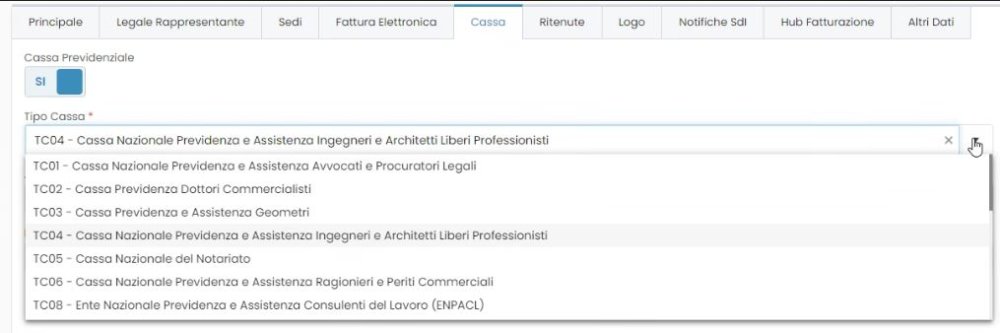

Nel caso in cui il professionista sia iscritto a una cassa previdenziale specifica, con Kubik è possibile inserire i dati di cassa e impostarli dalla sezione Configurazione Azienda.

In fase di emissione della fattura si potrà scegliere con quale tipologia di cassa previdenziale emettere il documento tra quelle inserite nella configurazione azienda.

Aliquote Gestione separata INPS: quanto si paga

Ogni anno l’INPS aggiorna aliquote, minimale e massimale di reddito per la Gestione separata. Per il 2025, sulla base della circolare INPS n. 27 e dei riepiloghi operativi, i valori principali sono:

- minimale di reddito per l’accredito contributivo: 18.555 €;

- massimale di reddito contributivo: 120.607 €.

Sotto il minimale, i contributi versati non coprono un anno pieno di contribuzione; oltre il massimale non si versano ulteriori contributi.

Per le aliquote 2025, le più rilevanti per Partite IVA e autonomi sono:

| Categoria iscritto (2025) | Aliquota complessiva |

| Professionista con Partita IVA senza altra copertura e non pensionato | 26,07% |

| Professionista con Partita IVA iscritto ad altra gestione o pensionato | 24% |

| Collaboratore/co.co.co. senza altra copertura (con DIS-COLL) | 35,03% |

| Collaboratore/co.co.co. con altra copertura o pensionato | 33,72% |

Le percentuali includono, a seconda dei casi:

- la quota per invalidità, vecchiaia e superstiti (IVS);

- le aliquote aggiuntive per maternità, assegni familiari, malattia e altre tutele;

- la quota ISCRO e, per i co.co.co., la contribuzione per la DIS-COLL.

Come si calcolano e si versano i contributi INPS in Gestione separata

Per i liberi professionisti con Partita IVA iscritti alla Gestione separata, il calcolo segue una logica abbastanza lineare:

- si parte dal reddito imponibile dichiarato (fatturato al netto dei costi, se in regime ordinario; reddito forfettario se in regime forfettario);

- si applica la percentuale di contribuzione prevista (es. 26,07% per professionisti senza altra copertura);

- si ottiene così l’importo dei contributi dovuti per l’anno.

Il versamento avviene tramite modello F24 telematico, alle stesse scadenze di saldo e acconti delle imposte sui redditi (tipicamente giugno e novembre), con saldo dell’anno precedente e acconti per l’anno in corso.

Per i collaboratori (co.co.co., amministratori, ecc.), invece:

- i contributi sono ripartiti per 2/3 a carico del committente e 1/3 a carico del collaboratore;

- il committente versa il totale con F24 entro il giorno 16 del mese successivo al pagamento del compenso.

Esempio pratico di calcolo contributi Gestione separata

Supponiamo che un professionista senza cassa nel 2025 dichiari un reddito imponibile di 40.000 euro e non ha altre coperture previdenziali né pensione. Il calcolo dei contributi previdenziali dipende dal reddito dichiarato e dalla percentuale di contribuzione stabilita dalla legge. Per questa categoria, l’aliquota 2025 è 26,07%. Il calcolo dei contributi sarà:

Reddito imponibile: 40.000 €

Aliquota Gestione separata: 26,07%

Contributi INPS dovuti: 40.000 € × 26,07% = 10.428 € (circa)

Questo importo:

- viene indicato nel modello Redditi;

- si versa tramite F24 con saldo e acconti;

- contribuisce a maturare anni di contribuzione e diritti alle prestazioni della Gestione separata.

Se il reddito fosse inferiore al minimale 18.555 €, i contributi versati non coprirebbero un anno intero: la copertura previdenziale sarebbe proporzionalmente più bassa.

Per avere sotto controllo tutto ciò che concerne la tua attività da professionista non appartenente ad una categoria, il consiglio è utilizzare software in cloud per la fatturazione elettronica e per la gestione del tuo business.

Quali vantaggi offre la Gestione separata?

L’iscrizione alla Gestione Separata dell’INPS non è solo un obbligo, ma anche una forma di tutela nel medio-lungo periodo poiché offre una serie di vantaggi significativi per i lavoratori autonomi.

Tra le principali prestazioni collegate ai contributi versati (nei limiti e con i requisiti previsti) ci sono:

- pensione di vecchiaia (al raggiungimento dei requisiti di età e contribuzione);

- pensione di invalidità e assegno di inabilità;

- pensione ai superstiti (reversibilità/indiretta) per i familiari;

- indennità di maternità/paternità per le lavoratrici e i lavoratori iscritti;

- assegno per il nucleo familiare per chi versa l’aliquota piena;

- indennità di malattia e degenza ospedaliera in alcuni casi;

- DIS-COLL per i collaboratori coordinati e continuativi senza altra copertura.

Per i liberi professionisti senza cassa, la Gestione separata è quindi il principale strumento per non perdere anni di contribuzione e avere diritto a una pensione futura.

Obblighi del lavoratore autonomo iscritto alla Gestione separata

Il lavoratore autonomo iscritto alla Gestione Separata INPS ha una serie di responsabilità e obblighi da adempiere:

- iscrizione iniziale: va effettuata online, tramite il servizio INPS dedicato ai liberi professionisti, oppure tramite intermediario abilitato (commercialista, consulente del lavoro);

- versamento dei contributi previdenziali. Per i professionisti con Partita IVA si calcolano i contributi in dichiarazione dei redditi e si versano tramite F24 telematico, seguendo le scadenze fiscali (saldo + acconti);dichiarazione dei redditi: è necessario presentare ogni anno la dichiarazione, dichiarando i redditi derivanti dall’attività autonoma e i contributi versati. ;

- aggiornamento dei dati: eventuali variazioni rilevanti (es. cessazione attività, cambio di indirizzo, nuova attività) vanno comunicate all’INPS e all’Agenzia delle Entrate.

Non è richiesto “rinnovare l’iscrizione” ogni anno: l’iscrizione resta attiva finché dura l’attività, mentre sono annuali redditi, contributi e dichiarazioni.

Iscrizione alla Gestione Separata INPS

L’iscrizione alla gestione separata avviene automaticamente al momento dell’apertura della partita IVA o della stipula di un contratto di collaborazione che rientra nei casi previsti. I contributi devono essere versati tramite i modelli F24, seguendo le scadenze previste dall’INPS. È possibile, inoltre, accedere al proprio profilo sul sito dell’INPS per monitorare la situazione contributiva, effettuare pagamenti e consultare le informazioni relative ai propri diritti previdenziali.

Come gestire nella pratica la Gestione separata con la Partita IVA

Per chi lavora come freelance o professionista senza cassa, la difficoltà non è solo “quanto pagare”, ma tenere sotto controllo tutto l’insieme: fatture, imposte, contributi, cassa previdenziale, gestione clienti.

Strumenti in cloud per la fatturazione elettronica e la gestione del business, come un gestionale evoluto (ad esempio Kubik), permettono di:

- impostare correttamente i dati previdenziali (Gestione separata o cassa, se presente);

- scegliere in fase di fatturazione la cassa/previdenza corretta;

- avere sempre una stima aggiornata di imposte e contributi da accantonare;

- semplificare il lavoro del commercialista e ridurre il rischio di errori o versamenti in ritardo.

Per chi ha Partita IVA, integrare contabilità, fatturazione e previdenza nello stesso ambiente di lavoro è spesso la chiave per evitare di trovarsi, a giugno, con cifre inattese da versare. ssibile, inoltre, accedere al proprio profilo sul sito dell’INPS per monitorare la situazione contributiva, effettuare pagamenti e consultare le informazioni relative ai propri diritti previdenziali.

Domande frequenti sulla Gestione separata INPS

Sono un freelance senza cassa: devo per forza iscrivermi alla Gestione separata?

Sì. Se sei un libero professionista senza cassa previdenziale (es. consulente marketing, copywriter, sviluppatore, grafico, formatore, ecc.) e svolgi attività abituale con Partita IVA, l’iscrizione alla Gestione separata INPS è obbligatoria per versare i contributi previdenziali.

Qual è l’aliquota contributiva 2025 per i professionisti con Partita IVA senza altra copertura?

Per i professionisti con Partita IVA, iscritti alla Gestione separata e non coperti da altre forme previdenziali obbligatorie né pensionati, l’aliquota complessiva 2025 è 26,07%. Se invece sei pensionato o iscritto ad altra gestione obbligatoria, l’aliquota scende al 24%.

Come e quando si versano i contributi della Gestione separata?

Per i professionisti con Partita IVA: i contributi si calcolano in dichiarazione dei redditi; si versano tramite F24 telematico alle scadenze di saldo e acconti delle imposte sui redditi (indicativamente giugno e novembre). Per i collaboratori, invece, i contributi sono trattenuti e versati direttamente dal committente.

Cosa succede se non verso i contributi alla Gestione separata?

Il mancato versamento comporta: debiti contributivi verso l’INPS; applicazione di sanzioni e interessi per omesso o tardivo versamento; mancato o ridotto accredito dei contributi ai fini pensionistici e delle altre prestazioni (maternità, invalidità, ANF, ecc.).

In caso di errori o ritardi, è importante confrontarsi con il commercialista per valutare il ravvedimento operoso e limitare i danni.

La Gestione separata copre malattia, maternità e disoccupazione?

La Gestione separata offre diverse tutele, ma non tutte valgono per ogni categoria:

le lavoratrici e i lavoratori iscritti che versano l’aliquota piena hanno diritto all’indennità di maternità/paternità e all’assegno per il nucleo familiare, se rispettano i requisiti;

alcune categorie hanno diritto a indennità di malattia e degenza ospedaliera;

la DIS-COLL è riconosciuta ai collaboratori coordinati e continuativi (co.co.co.) in presenza di specifiche condizioni, ma non ai liberi professionisti “puri”.

Come faccio a sapere quanti contributi ho accumulato in Gestione separata?

Puoi verificare la tua posizione contributiva accedendo all’area personale MyINPS con SPID, CIE o CNS, oppure consultando il “fascicolo previdenziale del cittadino”, dove trovi l’estratto conto contributivo con gli anni e i mesi accreditati. Monitorare periodicamente la tua posizione ti aiuta a controllare che tutti i versamenti siano corretti e a programmare meglio la tua pianificazione previdenziale.